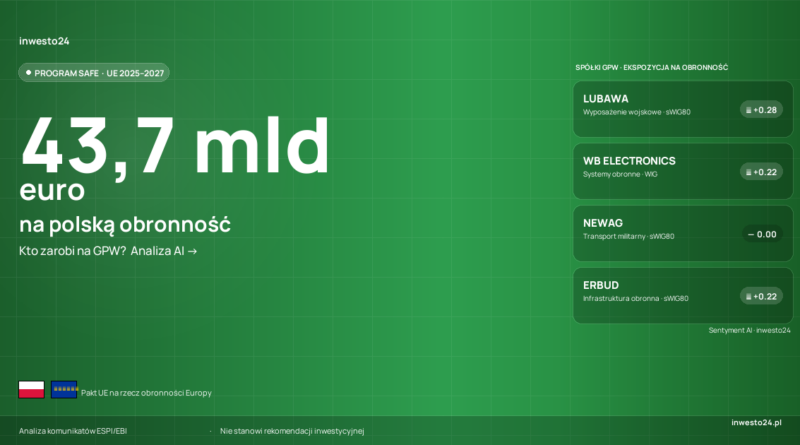

Program SAFE: 43,7 mld euro na polską obronność. Kto na tym zarobi?

Dziś, 8 maja 2026 r., Polska jako pierwsze z 19 państw podpisuje umowę pożyczkową w ramach unijnego programu SAFE (Security Action for Europe). Umowę podpisują w Warszawie ministrowie obrony i finansów oraz unijni komisarze ds. budżetu i obronności.

To wydarzenie, które będzie miało bezpośrednie przełożenie na polską gospodarkę, przemysł — i na kilkadziesiąt spółek notowanych na GPW.

📲 Śledź ESPI/EBI spółek zbrojeniowych w czasie rzeczywistym. Zainstaluj inwesto24 — push, sentyment AI i raporty spółek z GPW w jednej aplikacji. Pobierz za darmo →

Co to jest SAFE?

SAFE to niskooprocentowana unijna pożyczka na zakupy dla wojska. Polska otrzyma największą pulę — 43,7 mld euro — które musi wydać do 2030 r. Oprocentowanie wynosi ok. 3%, spłata każdej transzy trwa 45 lat (pierwsze 10 lat tylko odsetki), a zakupy są zwolnione z VAT.

W przeliczeniu na złote to ok. 185–200 mld zł, zależnie od kursu. Polska jest największym beneficjentem całego programu SAFE. Dla porównania — na drugim miejscu plasują się Węgry i Francja, które mają otrzymać odpowiednio po 16,2 mld euro.

Na co pójdą pieniądze?

Rząd zapowiada, że aż 89% tych środków trafi do polskiego przemysłu i krajowej gospodarki. Pieniądze mają zostać przeznaczone m.in. na realizację programu Tarcza Wschód, rozwój systemów antydronowych, obrony przeciwlotniczej i artylerii oraz modernizację infrastruktury transportowej o znaczeniu wojskowym.

Podział według kategorii wygląda następująco:

- Obrona przeciwlotnicza i systemy antydronowe — 26% (44,2 mld PLN)

- Walka naziemna i systemy wsparcia — 19% (32,3 mld PLN)

- Amunicja i pociski rakietowe — 14% (23,8 mld PLN)

- Transport strategiczny i kosmos — 8% (13,6 mld PLN)

- Cyberbezpieczeństwo i AI — 3% (5,1 mld PLN)

Kto zarobi na GPW?

Choć na GPW nie ma podmiotów stricte zbrojeniowych (PGZ pozostaje spółką państwową nienotowaną), kilkadziesiąt firm może skorzystać na wzroście wydatków. Poniżej oceniamy szanse każdej z nich na podstawie profilu działalności i najnowszych komunikatów ESPI/EBI.

Bezpośrednia ekspozycja na obronność

| Spółka | Szansa | Dlaczego |

|---|---|---|

| LUBAWA | ★★★★★ | Jeden z głównych dostawców MON: kamizelki, namioty taktyczne, siatki maskujące, plecaki bojowe. Q1 2026: przychody +44,6% r/r, zysk netto +28,6%. Bezpośredni beneficjent wzrostu zamówień wojskowych. |

| ARLEN | ★★★★★ | Producent ochrony balistycznej: kamizelki kuloodporne, tarcze, hełmy. Obecny w portfelach zamówień Agencji Uzbrojenia od lat. Kwiecień 2026: dwie nowe istotne umowy z wojskiem. Mały float — duże kontrakty mogą silnie ruszyć kursem. |

| ZREMB CHOJNICE | ★★★★ | Producent kontenerów specjalistycznych: mobilne centra dowodzenia, szpitale polowe, magazyny amunicji. Mało znana spółka z bardzo konkretną ekspozycją na infrastrukturę militarną finansowaną z SAFE. |

Ekspozycja pośrednia

| Spółka | Szansa | Dlaczego |

|---|---|---|

| CREOTECH | ★★★ | 26% budżetu SAFE na systemy obserwacji satelitarnej. Creotech jako producent mikrosatelitów może trafić do kontraktów na konstelacje rozpoznawcze i program Tarcza Wschód. Wysokie ryzyko wyceny po wcześniejszych wzrostach. |

| WASKO | ★★★ | Systemy IT i telekomunikacja dla sektora publicznego — potencjalny dostawca systemów C4ISR (dowodzenie, łączność, rozpoznanie). Wyniki 2025 powyżej oczekiwań. Większość przychodów z rynku cywilnego — to nie jest „czysty gracz” obronny. |

Ekspozycja materiałowa

| Spółka | Szansa | Dlaczego |

|---|---|---|

| COGNOR | ★★ | Oddział HSJ w Stalowej Woli dostarcza blachy pancerne do transporterów Rosomak. Ekspozycja przez surowce — pośrednia. Ceny stali pod presją importu z Chin — ekspozycja pośrednia i długoterminowa. |

💡 Na horyzoncie IPO: WB Electronics (drony, lider UE) przygotowuje debiut na GPW — wycena szacowana na 15–20 mld zł. Gdy trafi na giełdę, będzie najpewniej najczystszą „akcją obronną” na polskim rynku.

Ważne zastrzeżenie dla inwestorów

Polska zbrojeniówka ma mocne kompetencje w wybranych obszarach, ale nie jest w stanie z dnia na dzień wchłonąć prawie 200 mld zł zamówień bez ryzyka opóźnień, wąskich gardeł i problemów wykonawczych.

Rynek dyskontuje oczekiwania z wyprzedzeniem — część spółek zbrojeniowych urosła już o kilkadziesiąt procent od początku roku. Kto kupuje dziś, kupuje na cenach uwzględniających część optymizmu.

Co nowego na horyzoncie?

Zbrojeniowa hossa może być impulsem do rozwoju rynku kapitałowego — na GPW wrócić chce Ponar, który planuje IPO warte ok. 1 mld zł. Do debiutu przygotowuje się również WB Electronics, wiodący producent dronów w UE, którego wycena mogłaby sięgnąć nawet 20 mld zł.

Nie przegap kolejnego komunikatu ESPI/EBI

Push w 30 sekund od publikacji. Sentyment AI dla każdego komunikatu. Raporty spółek z GPW.

Materiał ma charakter informacyjny i nie stanowi rekomendacji inwestycyjnej.