Podsumowanie roku 2022 – portfel edukacyjny

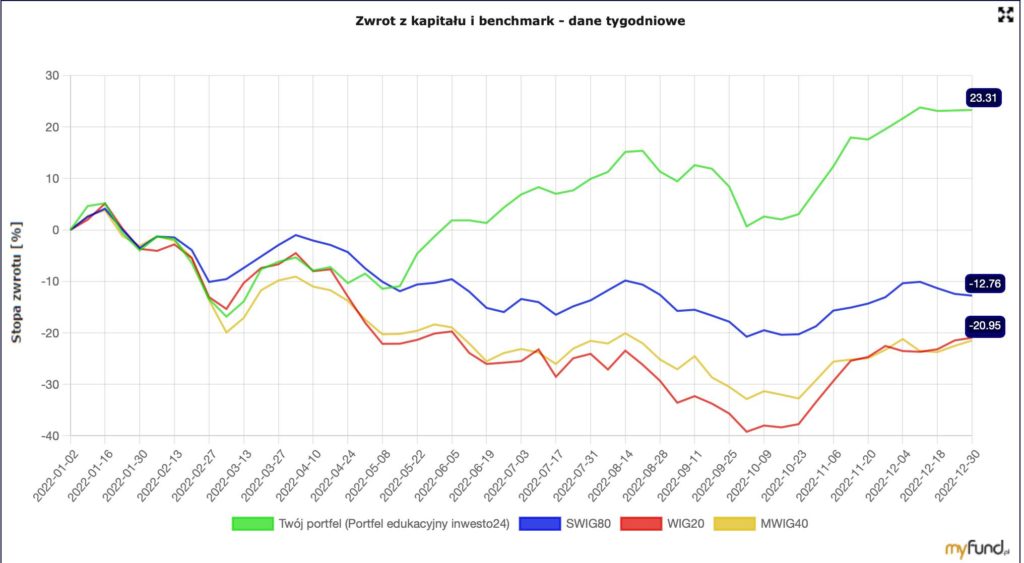

Zeszły rok był bardzo wymagający dla inwestorów. W lutym wybuch wojny spowodował olbrzymią przecenę na giełdach, a inflacja osiągnęła poziom ponad 17%. W takim otoczeniu WIG20 w szczytowym momencie spadł w porównaniu do początku roku aż o 39,22% (1.10.2022), natomiast mWIG40 -32,87%, a sWIG80 -20,75%. Końcówka roku była lepsza dla inwestorów – nasza giełda odrobiła część strat i ostatecznie indeks WIG20 stracił w 2022 roku -20,95%, mWIG40 -21,49% a sWIG80 -12,76%.

Portfel edukacyjny zarobił w 2022 roku +23.31% 🎉 bijąc istotnie indeksy (np. WIG20 pobił aż o 44,26%) i inflację (ponad 5.5%).

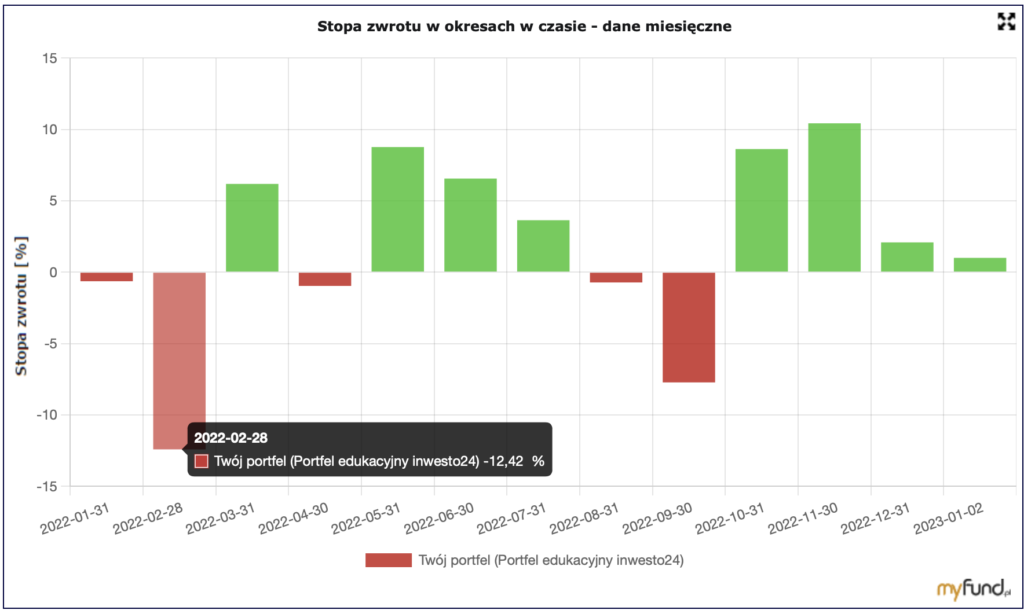

Luty był również najgorszym miesiącem dla naszego portfela, na szczęście oprócz trudnego lutego i września pozostałe miesiące dały bardzo ładnie zarobić. Szczególnie udany był listopad (ponad 11% zysku).

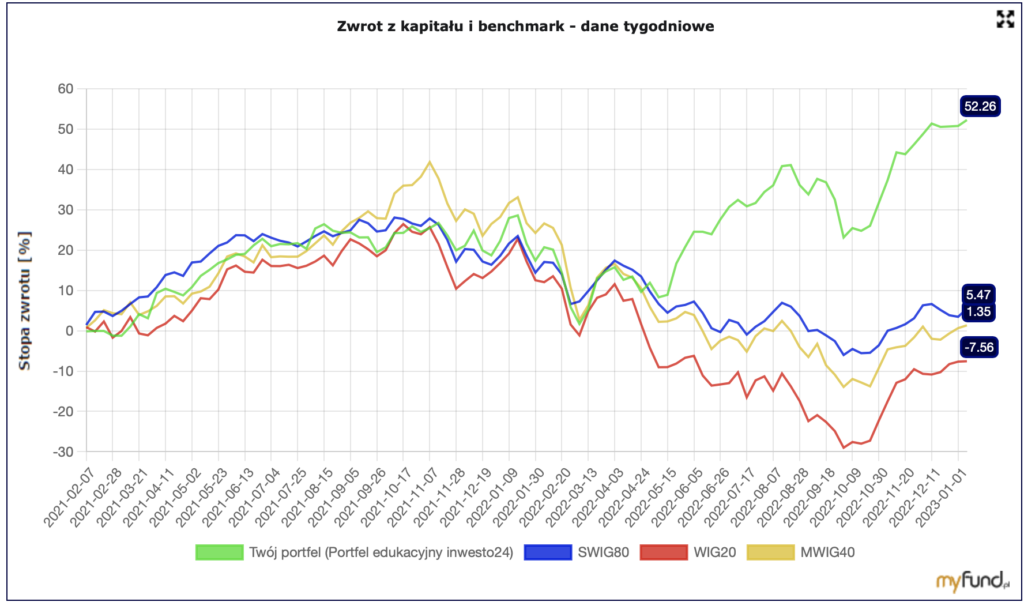

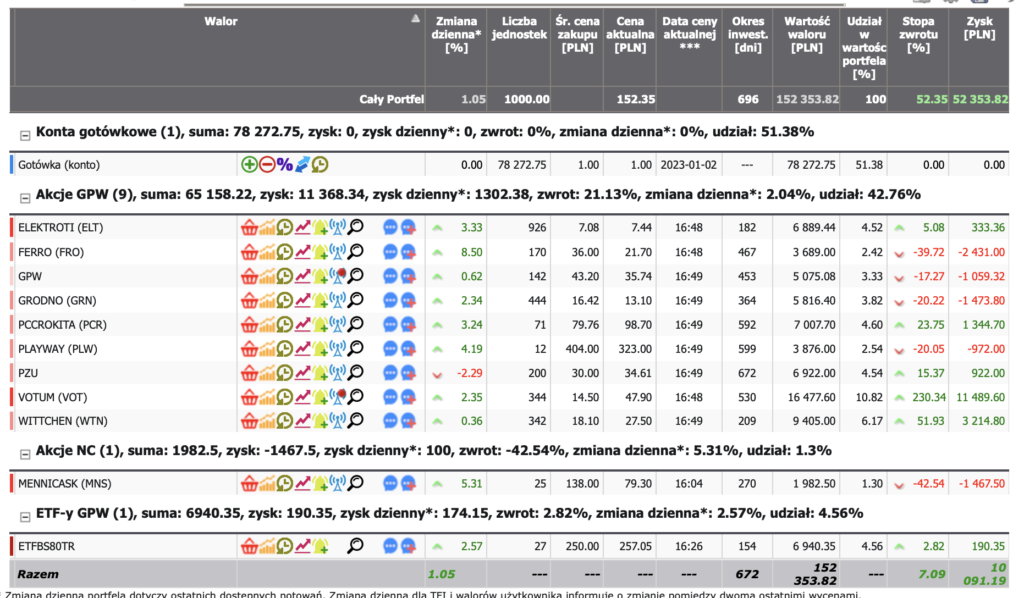

Od początku istnienia portfela (luty 2021) stopa zwrotu wynosi już +52%, w tym czasie stopy zwrotu na WIG20 -7,56%, mWIG40 +1,35%, sWIG80 +5,47%.

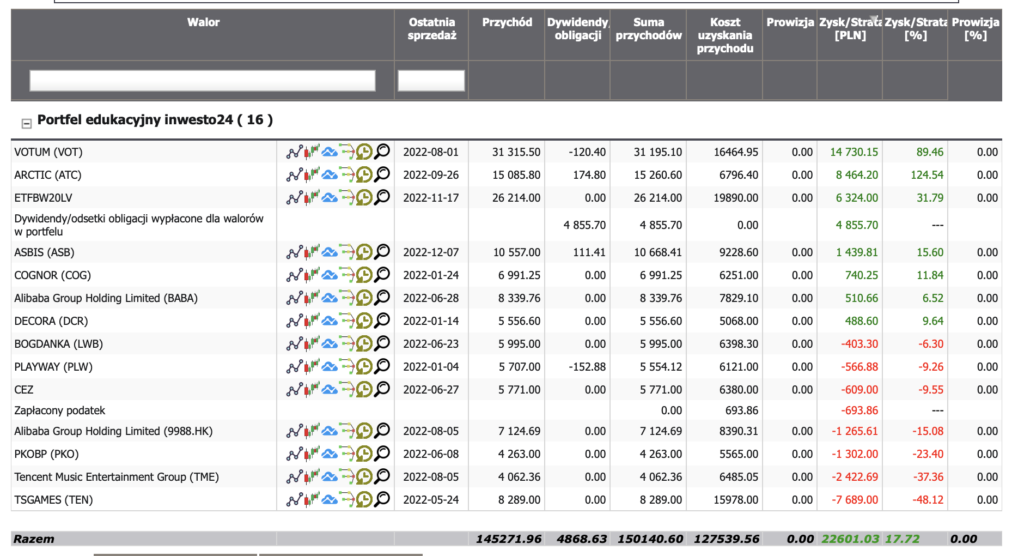

Pomimo dobre wyniku, w zeszłym roku nie ustrzegliśmy się poważnych wpadek – szczególnie mocno odczuliśmy złą inwestycję w TSGames, gdzie odnotowaliśmy olbrzymią stratę. Kolejnymi nieudanymi zagraniami był zakup chińskich spółek – Tencent i Alibaba. Dodatkowo nie pomógł rząd – między innymi podatek bankowy bardzo mocno obniżył kurs PKO BP, który mieliśmy w portfelu w momencie ogłoszenia, czy też podatek nałożony w Czechach na sektor energetyczny (windfall tax) – który „uderzył” w kurs CEZ.

Najlepszymi zeszłorocznymi inwestycjami był Votum (zamknięta połowa pozycji z bardzo dużym zyskiem), Arctic i kupno ETFBW20LV (indeks wig20 z lewarem 2).

Z obecnie otwartych pozycji nie możemy być zadowoleni z inwestycji w Ferro, Mennicę Skarbową, Grodno, GPW i Playway.

Obecnie posiadamy aż 51,41% gotówki i jesteśmy gotowi na ewentualne okazje, które mogą pojawić się na giełdzie. Planujemy w obecnym roku zmniejszyć ilość pozycji w portfelu.

Obecny skład portfela:

ELEKTROTIM

– spółka posiada dużą ilość zamówień na 2023

– szans spółka upatruje w m.in. w modernizacji sieci energetycznych, rozwoju trakcji oraz projektach dla wojsk

– zastanawiająca jest rezygnacja prezesa i sprzedaż Procomu

– czekamy na wyniki Q4 2022 i podejmiemy decyzję co dalej z pozycją

FERRO

– zdecydowanie jeden z większych naszych błędów inwestycyjnych

– wyhamowała dynamika sprzedaży w Q2 i Q3 2022 i znacznie spadł zysk netto

– przed spółką mogą być kolejne 2 cięższe kwartały (Q4 2022, Q1 2023)

– obecna wycena nie jest wygórowana C/Z koło 8

– pozycja niewielka po sporych spadkach, utrzymujemy pozycję i czekamy na poprawę wyników

– nie planujemy powiększania pozycji

GPW

– spółka sporo straciła w naszych oczach nie zabierając głosu po pomysłach ministra Sasina w sprawie podatku od „nadzwyczajnych zysków”

– wycena neutralna w okolicy C/Z 10

– spółka wypłaci dywidendę 2,74 zł (7,64%)

– pozycję utrzymujemy, ale również nie mamy w planach powiększać pozycji

GRODNO

– kolejna inwestycja, którą nie możemy uznać za sukces

– mocno obniżona dynamika sprzedaży w Q1 2022 i Q2 2022 (przesunięty okres rozliczeniowy) i potężny spadek zysków w Q2 2022

– spółka spadek tłumaczy niższą sprzedażą mikroinstalacji fotowoltaicznych

– wycena wydaje się niska (c/z 5), ale kolejne kwartały też zapowiadają się słabsze r/r co spowoduje wzrost c/z

– przy obecnym kursie utrzymujemy pozycję i obserwujemy co się dalej wydarzy

– nie planujemy powiększać pozycji

MENNICA SKARBOWA

– znikoma pozycja w naszym portfelu (1.3%)

– na obecnych poziomach cenowych zostawiamy pozycję i oczekujemy poprawy

dla przypomnienia nasz ostatni komentarz dotyczący spółki:

Był to nasz pomysł na zwiększenie dywersyfikacji i ekspozycję na złoto. Liczyliśmy na wysoką dywidendę, tymczasem ze spółki dochodzą niepokojące sygnały o odwołaniu członka zarządu i różne zdania w temacie dywidendy. Ze względu na niski procent utrzymujemy pozycję w oczekiwaniu na ostateczną decyzję w sprawie wypłaty dywidendy.

PCCROKITA

– dobre wyniki Q3 2022, ponownie zaczęła rosnąć dynamika sprzedaży

– wycena wydaje się bardzo niska (cz 3.5)

– zapowiada się, że spółka wypłaci bardzo wysoką dywidendę

– utrzymujemy pozycję i bacznie oczekujemy wyników rocznych i informację o dywidendzie za 2022 rok

PLAYWAY

– solidne wyniki za Q3 2022, które przebiły konsensus rynkowy

– spółka po solidnych spadkach, a wycena stosunkowo niewielka (14,7)

– w 2023 zapowiada się sporo premier kontynuacji sztandarowych produktów spółki House Flipper 2, Thief Simulator 2, Cooking Simulator 2

– liczymy na dalszą odbudowę kursu i trzymamy pozycję

PZU

– spółka po ładnych wzrostach

– obecna wycena jest mocno neutralna (cz 10)

– prawdopodobnie zamkniemy (bądź w momencie publikacji już zamknęliśmy) pozycję i zainkasujemy ładny zysk na spółce

VOTUM

– gwiazda naszego portfela

– od kilku kwartałów obserwujemy tylko wzrost ilości spraw frankowych i poprawę wyników

– naszym zdaniem spółka nie powiedziała jeszcze ostatniego słowa i utrzymujemy pozycję w portfelu

WITTCHEN

– spółka ostatnimi czasy radzi sobie bardzo ładnie

– rosnąca dynamika sprzedaży

– wciąż niezbyt wymagająca wycena (c/z w okolicy 8.9)

– oczekujemy dalszej poprawy wyników w kolejnych kwartałach

LINK do portfela: https://myfund.pl/index.php?raport=pokazPortfelPubliczny&portfel=46189&fbclid=IwAR0bTuWct9gTM4AcJvLg7R5lXzhxnt3FZr4lmVavZBTDc8mgqJubAusuA4c

Chcesz śledzić sygnały na żywo?

Polub Nas na Fb i dołącz do grupy:

Projekt „Portfel Edukacyjny inwesto24” ma tylko i wyłącznie charakter edukacyjny, a analizy są wyłącznie subiektywną opinią autora i nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715). Autor i inwesto24 nie ponoszą odpowiedzialności za jakiekolwiek straty czy utratę zysków, które mogą wyniknąć pośrednio lub bezpośrednio z wykorzystania tych informacji.