Dino: analiza spółki po wynikach 2020

Przedmiot działalności:

Podstawowym przedmiotem działania Grupy jest sprzedaż detaliczna w sklepach z przewagą żywności, napojów i wyrobów tytoniowych. Ponadto w ramach Grupy prowadzona jest produkcja wyrobów z mięsa.

Statystyki 2020 roku:

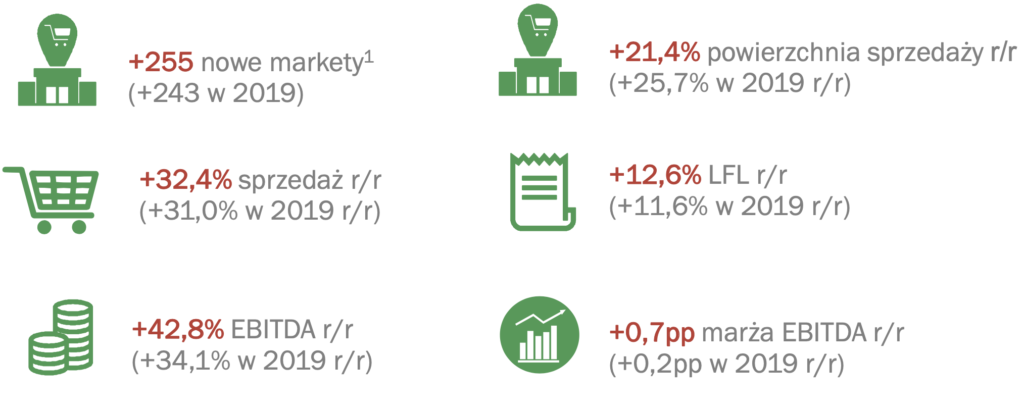

Za spółką bardzo udany rok. W 2020 roku spółka otworzyła 255 nowych sklepów, a powierzchnia handlowa powiększyła się o 21.4%.

Wzrosła EBITDA +42.8% rok do roku (w 2019 roku było to +34.1%) i wyniosła 1.04 mld zł. Sprzedaż urosła o 32.4%, a marża EBITDA o 0.7%.

Przychody

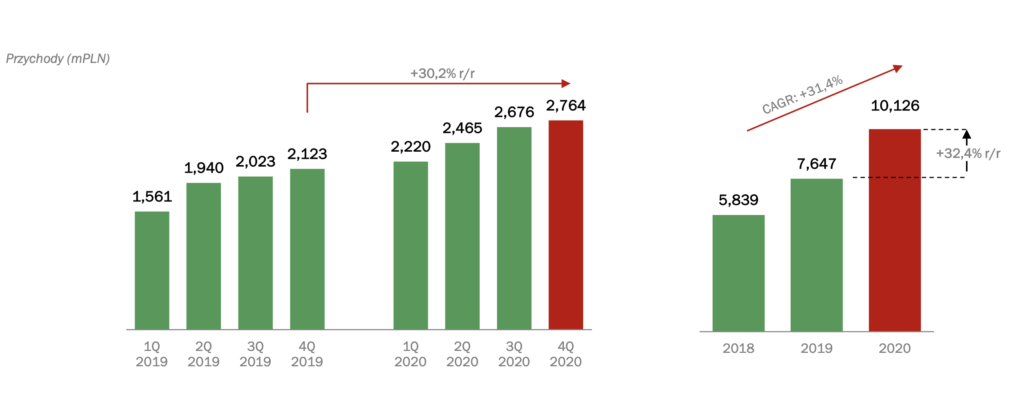

W całym 2020 roku nastąpił wzrost przychodów o 32.4% rok do roku i wyniósł 10.3 mld zł. Przyczyną było zwiększenie liczby sklepów o 255 (+20.9%) i LFL o 12.6% – czyli przychodów w istniejącej sieci sklepów (w 2019 roku był to wzrost o 11.6%).

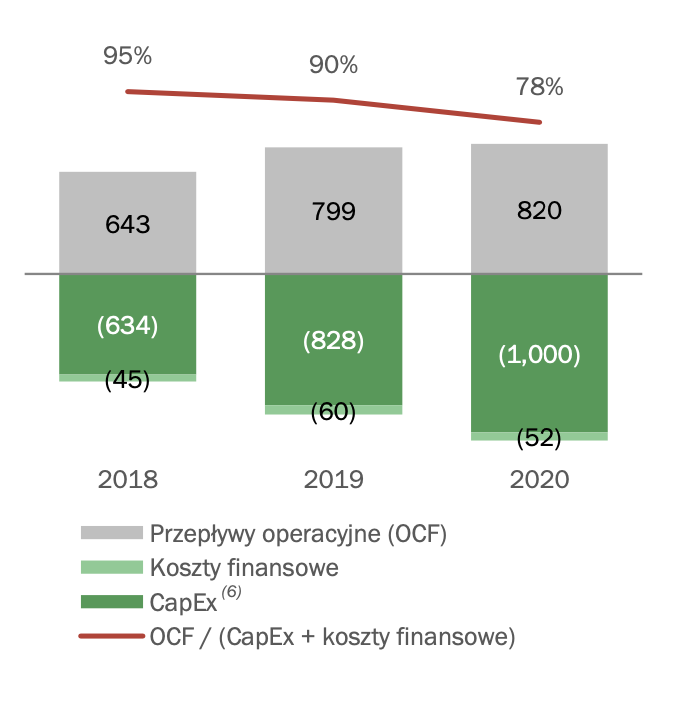

Dodatni przepływy z działalności operacyjnej wobec CAPEX

Pogorszył się stosunek między dodatnimi przepływami z działalności operacyjnej, a wydatkami inwestycyjnymi CAPEX.

Wskaźnik 78% w 2020, 90% 2019 i 95% w 2018: powoduje zauważalny trend. Powiększającą się lukę, spółka musi pokrywać z długu, co mogło zaniepokoić część inwestorów.

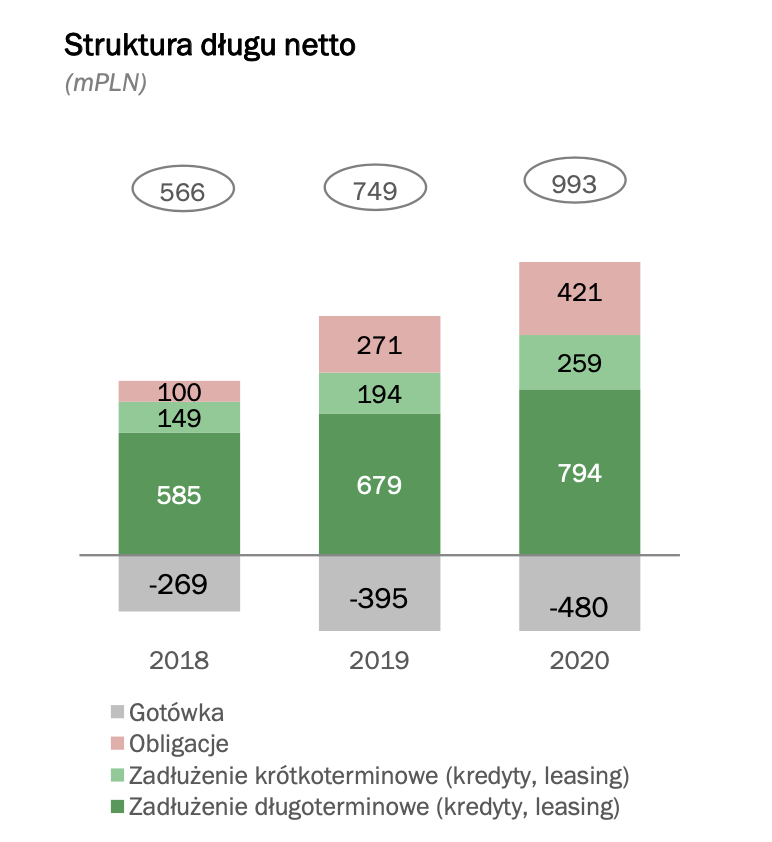

Dług netto powiększył się do 993 mln zł, ale znacznie wzrosła EBITDA.

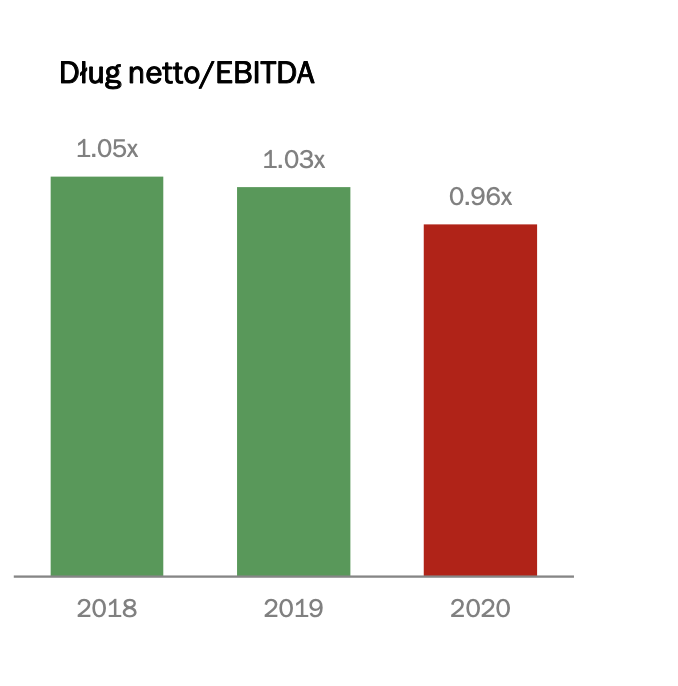

Wg zapowiedzi wskaźnik dług netto do EBITDA powinien być utrzymywany w okolicach 1. Za 2020 roku wskaźnik wyniósł 0.96.

Dane finansowe

Kapitalizacja spółki wynosi 25.5 mld zł, a wskaźnik Cena do Zysku (CZ) 39. Jest to wymagająca wycena. W ostatnich latach spółka osiągała CZ w przedziale 35 – 50 (nie licząc marcowej covidowej paniki).

Przez ostatnie 12 miesięcy kurs spółki urósł o +59.6% i widać bardzo ładny, długoterminowy trend wzrostowy.

Kolejny kwartał

Sama spółka studzi nadzieje na dobry wynik w pierwszych trzech miesiącach 2021 roku. Poprzedni rok był związany z początkiem pandemii, sprzedaż porównywalna (LFL) wzrosła aż o 20.4% r/r i bardzo ciężko będzie powtórzyć taką dynamikę w pierwszym kwartale 2021 roku.

Podsumowanie

Za Dino bardzo dobry rok 2020. Spółka pokazała ładną dynamikę wzrostu.

Otwarcie 255 nowych sklepów. Wzrost przychodów, EBITDA i LFL.

Inwestorów może niepokoić mniejszy stosunek między dodatnimi przepływami z działalności operacyjnej, a wydatkami inwestycyjnymi CAPEX, który będzie pokrywany z długu.

W krótszej perspektywie problem stanowi wysoka baza z pierwszego kwartału 2020. Ciężko będzie spółce powtórzyć dynamikę wzrostu LFL, co może spowodować przecenę akcji.

Długoterminowo nie widać narazie nic niepokojącego, ale każdy powinien oszacować ryzyko zysku do straty. Aby spółka mogła dalej rosnąć – dynamika otwierania nowych sklepów i wzrostu LFL musi zostać zachowana.

Dotarłeś do końca?

Polub Nas na Fb i dołącz do grupy:

Źródło: prezentacja wyników Dino: https://grupadino.pl/wp-content/uploads/2021/03/Dino-Polska-prezentacja-wyników-za-2020.pdf