Asbis: analiza spółki po wynikach Q4 2020

Przedmiot działalności:

Jeden z czołowych dystrybutorów produktów branży informatycznej na rynkach wschodzących Europy, Bliskiego Wschodu i Afryki. Grupa jest dystrybutorem komponentów komputerowych, takich jak komputery stacjonarne, laptopy, serwery i urządzenia sieciowe dla małych i średnich przedsiębiorstw oraz dla sprzedawców detalicznych. Istotna część przychodów pochodzi ze sprzedaży produktów informatycznych i urządzeń mobilnych pod markami własnymi Prestigio, Canyon, Perenio i Atlantech.

Statystyki Q4 2020:

- Przychody: 865 mln USD, +30.4% w porównaniu do Q4 2019

- Zysk netto: 21.4 mln USD, +166.5% w porównaniu do Q4 2019

- Wypłacona zaliczka na poczet dywidendy: 0.1 USD na akcje

- Marża zysku brutto: 6,33% w porównaniu z 5,24% w Q4 2019

Asbis cały czas poprawia swoje wyniki. Wzrost przychodów, zysku netto i marży w stosunku do poprzedniego roku. Zauważalna również jest poprawa w stosunku do Q3 2020. Spółka za 2020 rok wypłaci rekordową dywidendę: 1.19 zł za akcję (zaliczka 0.39 zł wypłacona w grudniu 2020 i rekomendowana 0.8 zł do wypłacenia w maju 2021).

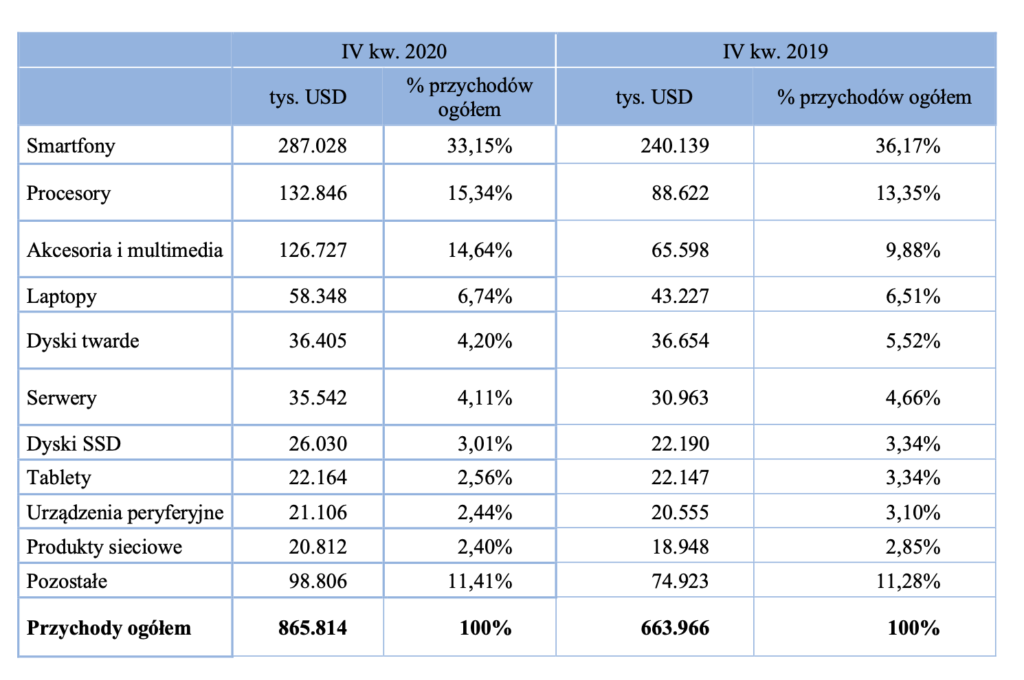

Struktura przychodów:

- Kraje byłego ZSRR: 491 mln USD

- Europa Środowo: Wschodnia: 189.592 mln USD

- Bliski Wschód i Afryka: 96.7 mln USD

- Europa Zachodnia: 74.126 mln USD

- Pozostałe: 14.3 mln USD

Asbis główne źródła przychodu notuje w byłych krajach ZSRR: Rosji , Ukrainie i Białorusi. Aż 1/3 przychodów generuje sprzedaż smartfonów. Duży wpływ na wyniki miało wprowadzenie na rynek przez Apple nowego modelu: iPhone 12, we wrześniu 2020 roku.

Wycena

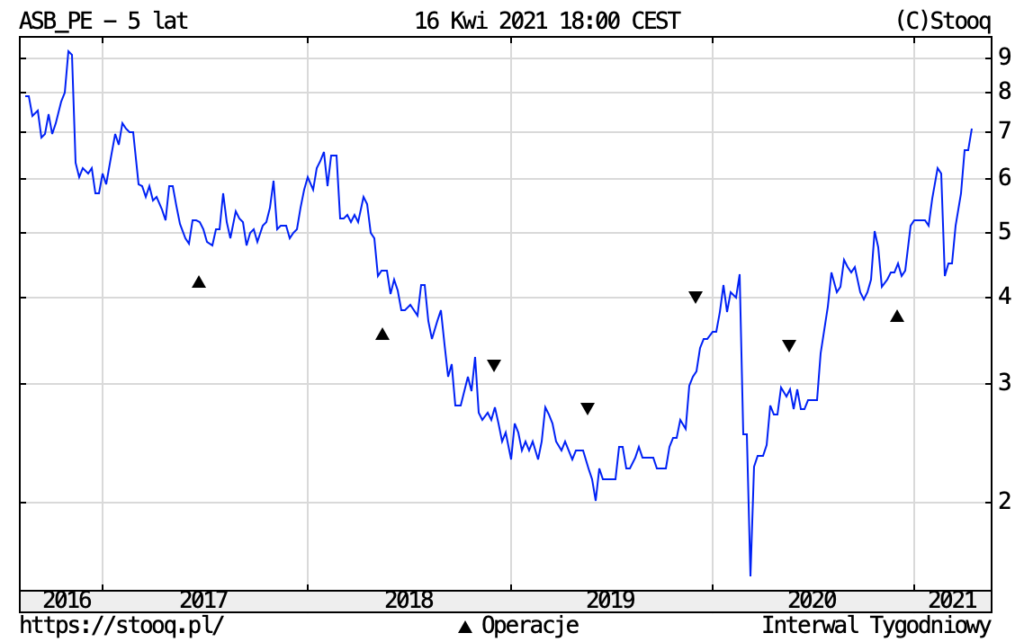

Spółka obecnie ma c/z w okolicach 7 i kapitalizację prawie 1 mld zł.

Na pierwszy rzut oka może się to wydawać niedużo.

Należy jednak pamiętać o tym, że spółka przychody notuje głównie w krajach byłego ZSRR: Ukraina, Rosja i Białoruś, a wyceny spółek prowadzących biznes w tych krajach są z reguły niższe od wyceny ich odpowiedników na rynku polskim.

Kolejne kwartały

Już 6 maja spółka opublikuje raport finansowy za I kwartał 2021 roku. Wyniki powinny być dobre, ale pytanie brzmi – czy na tyle, żeby kurs dalej rosnął?

Zeszłoroczne wyniki za I kwartał powinny zostać pobite (przychód 500 mln USD, zysk 2.2 mln USD, marża brutto: 5.08%)

Następne wyniki będą podane za okres 9 miesięcy 2021 roku i będziemy mieli do czynienia z wysoką bazą, ciężką do przebicia.

Spóka prognozuje w 2021 r. osiągnięcie przychodów w przedziale 2,7-2,9 mld USD, a zysku netto między 47 a 51 mln USD. To oznaczałoby wzrost zysku netto o 40% w porównaniu do 2020 roku. W takiej sytuacji zysk netto na jedną akcję wyniósłby aż 3.64 zł, a C/Z = 4.7.

„Spółka zakłada brak kolejnych zamknięć sklepów detalicznych, a konkurencja we wszystkich głównych segmentach pozostanie podobna jak w 2020 roku i nie będzie istotnych nowych uczestników rynku” i dodatkowo utrzymanie marży.

Z drugiej strony zagrożenie będzie stanowiły rosnące koszty transportu, wzrost kosztu dolara do złotego i zagrożenie konfliktem między Rosją a Ukrainą.

Podsumowanie

Asbis pokazał bardzo dobre wyniki w 2020 i zanotował znaczny wzrost przychodów, zysku i marży.

Jeżeli przewidywania spółki co do wyników za 2021 rok się sprawdzą, to można liczyć na dalszy wzrost kursu.

Należy jednak pamiętać, że spółka praktycznie od roku nie zaliczyła żadnej większej korekty, a wycena przez ostatnie pół roku wzrosła o ponad 300% i wchodząc na obecnych poziomach cenowych trzeba liczyć się z korektą.

Zagrożenie będzie stanowiły rosnące koszty transportu, wzrost kosztu dolara do złotego i zagrożenie konfliktem między Rosją a Ukrainą i trudna do pobicia wysoka baza od drugiego kwartału 2020 roku.

Dotarłeś do końca?

Polub Nas na Fb i dołącz do grupy: