Portfel edukacyjny: podsumowanie listopada 2021

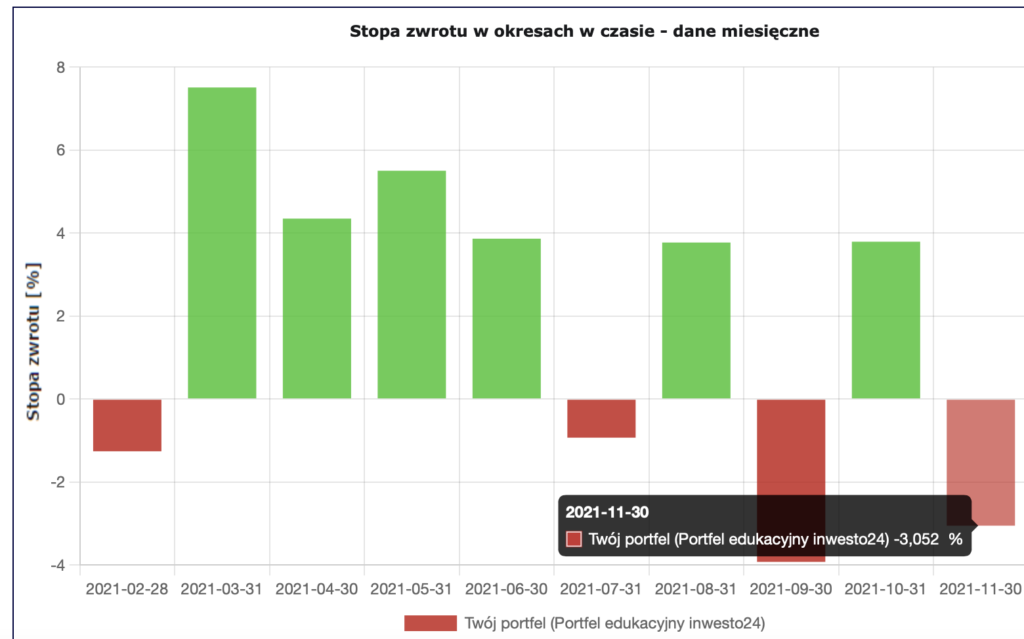

W listopadzie na rynku panowała panika związana z pojawieniem się informacji o nowym wariancie koronowirusa.

WIG zanurkował aż o 10,14%, WIG20 – 10,86%, mWIG40 – 9,11%.

Na tle rynku dobrze poradził sobie portfel edukacyjny, ale spadek o 3% na pewno nas nie zadowala.

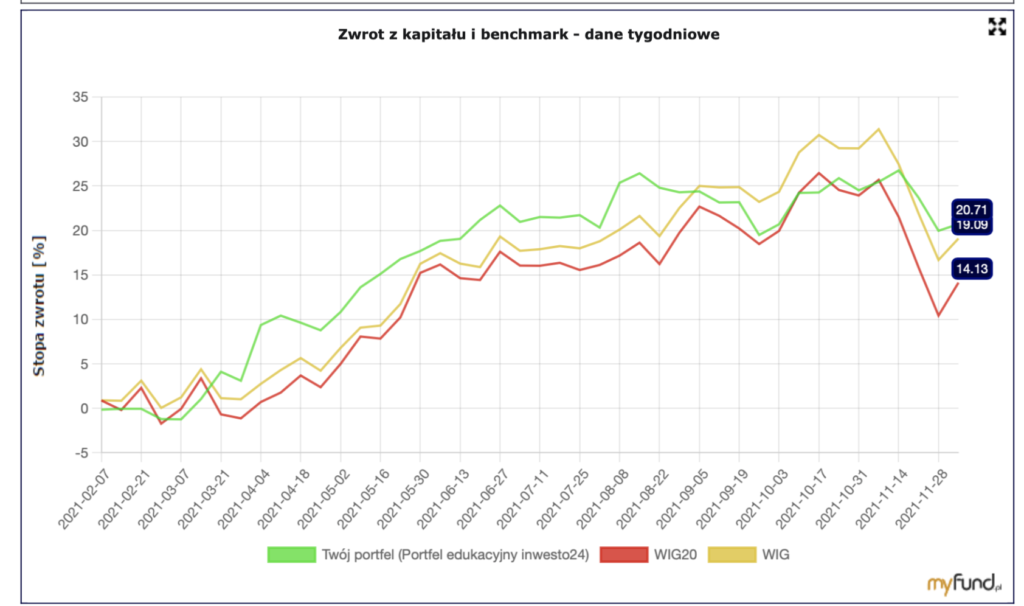

Stopa zwrotu

Od początku lutego stopa zwrotu wynosi obecnie 20,71%. Praktycznie od sierpnia stopa zwrotu balansuje między poziomem 20% a 25%.

Zobaczymy, czy w grudniu rynek pozwoli wybić wreszcie poziom 25%.

Skład portfela

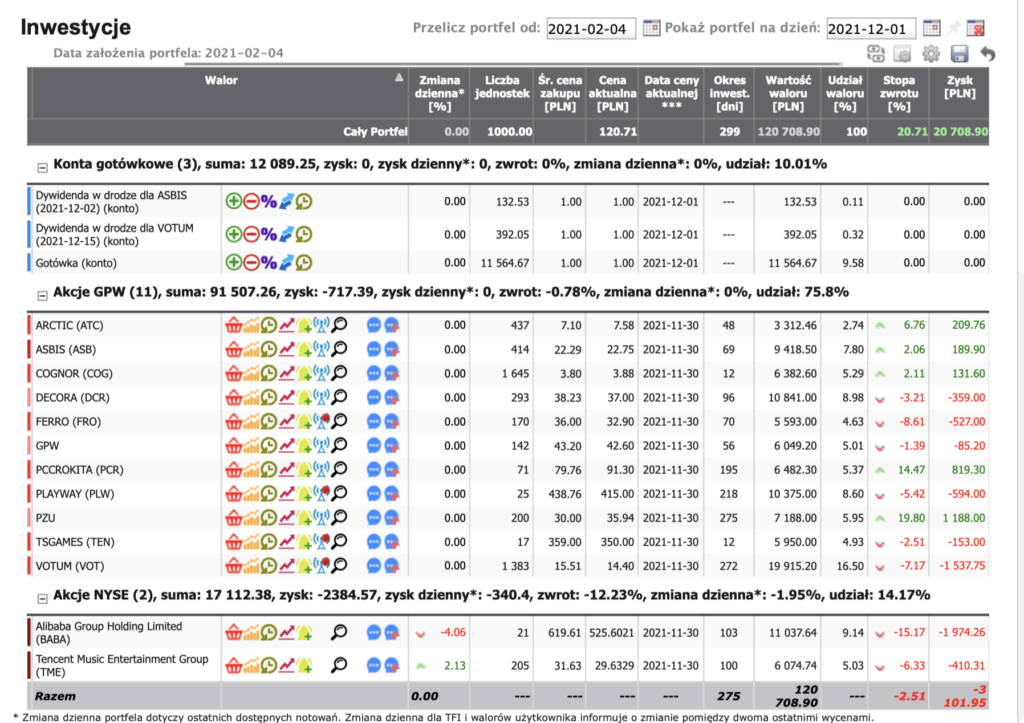

W listopadzie do portfela trafił Cognor i Ten Square Games, powiększyliśmy pakiet Decory, Alibaby, PCC Rokity, Asbis.

Z portfela pożegnaliśmy Allegro, KGHM, Apator i Creepy Jar.

Arctic Paper

– połowa pakietu została sprzedana w okolicy 9 zł

– podniesienie cen powinno mieć wpływ na dobre wyniki Q4 2021

– co dalej z pozycją zdecydujemy po wynikach Q4

Asbis

– połowa pakietu sprzedana po 25.7 i odkupiona po 21,8

– niestety wyniki za październik nie zachwyciły, widać wyhamowanie dynamiki wzrostu przychodów (+10% r/r), co w połączeniu z wysoką bazą listopada i grudnia może oznaczać, że w tych miesiącach nie uda się pobić zeszłorocznych wyników

– mimo wszystko obecnie cz wynosi ok. 4,6 i nadal jest niskie, do tego spółka wypłaca solidne dywidendy

– narazie czekamy na kolejne wyniki i utrzymujemy pozycję w portfelu

Cognor

– ostatnie spadki wykorzystane do otwarcia pozycji

– obecna wycena jest bardzo niska 2,85 i może jeszcze spaść po wynikach Q4

– oczekujemy wysokiej dywidendy za 2021

– trzymamy pozycję w portfelu

Decora

– bardzo solidna spółka o dobrych fundamentach

– pozycja stabilizująca portfel, wypłacająca dobre dywidendy

– cena do zysku to tylko 5,4 – spółka bardzo tania

– zobaczymy czy uda się w kolejnych kwartałach utrzymać wysoką marżę

Ferro

– niestety słabsze wyniki Q3 – spadek przychodów i zysku r/r (o 8%)

– wyniki spowodowały spadek kursu do okolic 33

– obecne cz wynosi 6,5 – co nie wydaje się wartością wysoką

– należy pamiętać, że wysoki kurs miedzi i pln/usd będzie niekorzystnie wpływać na spółkę

– narazie utrzymujemy pozycję w portfelu, ale bacznie będziemy obserwować doniesienia i zachowanie

GPW

– kolejna relatywnie niedroga spółka dywidendowa

– cena do zysku wynosi obecnie 10,6

– brak podstaw do sprzedaży

– pozycję utrzymujemy jako stabilizację portfela

PCC Rokita

– połowa pakietu odkupiona po 88 zł

– cena do zysku 6,2 – wydaje się nadal niedrogo

– cena sody kaukaskiej rośnie, co powinno mieć wpływ na bardzo dobre wyniki Q4

– liczymy też na sowitą dywidendę za 2021

Playway

– ostatnie premiery spółek zależnych nie okazały się sukcesem

– tak naprawdę powinniśmy uciąć pozycję z portfela, jednak czekamy na zbliżenie się kursu do górnego ograniczenia kanału 430 – 460, w którym znajduje się kurs spółki

PZU

– neutralna cena do zysku = 10

– kolejna pozycja stabilizująca portfel

– dywidenda za 2021 nie będzie tak wysoka, jak ta z 2020, ale obecnie brak przesłanek do sprzedaży akcji

TSGames

– cena do zysku na poziomie 17,6, co biorąc pod uwagę gaming nie jest wysoką wartością

– wydawało się, że spółka odbije od poziomu 350, ale informacja o sprzedaży akcji przez insidera wyhamowała wzrosty

– głównie ze względu na niską cenę trzymamy akcje, ale nie mamy zamiaru powiększać pakietu startowego i bacznie obserwujemy dalsze doniesienia ze spółki

Votum

– naszym zdaniem Q3 jest ostatnim kwartałem o niezbyt wysokim zysku

– wierzymy w spółkę i liczymy, że kurs mocno zacznie rosnąć po bardzo dobrych wynikach w Q4

– pierwszym pozytywnym sygnałem jest dobra reakcja rynku na trend pokazany w raporcie Q3

– trzymamy akcje i czekamy na wyniki Q4

Alibaba

– kurs jest demolowany przez akcjonariuszy, obecnie mamy do czynienia z historycznie niskimi poziomami (cena do zysku)

– spółka obniżyła prognozy na 2022 rok, a raport spółki był gorszy od konsensusu rynkowego

– obecna cena do zysku to okolice 15, co biorąc pod uwagę, że Alibaba to spółka o globalnym zasięgu – wydaje się być okazją (dla porównania allegro cz – 30, amazon – 67, jd – 34)

– w naszej ocenie cena zawiera w sobie wiele ryzyk (obecnie spółka prostuje swoje relacje z rządem chińskim i chyba jednym z istotnych ryzyk pozostaje delisting spółki z giełdy amerykańskiej)

– utrzymujemy pozycję i w razie dalszych spadków nie wykluczamy dołożenie jeszcze jednego pakietu

Tencent Music

– rekordowo niska cena – 6,85

– w naszej ocenie ryzyko do ewentualnego zysku jest atrakcyjne

– przypadek trochę podobny do Alibaby, spółka mocno zdołowana przez działania chińskiego rządu i olbrzymi pesymizm akcjonariuszy

– pozycję utrzymujemy

LINK do portfela: https://myfund.pl/index.php?raport=pokazPortfelPubliczny&portfel=46189&fbclid=IwAR0bTuWct9gTM4AcJvLg7R5lXzhxnt3FZr4lmVavZBTDc8mgqJubAusuA4c

Uzasadnienie zakupów i sprzedaży znajduje się na profilu Fb.

Chcesz śledzić sygnały na żywo?

Polub Nas na Fb i dołącz do grupy:

Projekt „Portfel Edukacyjny inwesto24” ma tylko i wyłącznie charakter edukacyjny, a analizy są wyłącznie subiektywną opinią autora i nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715). Autor i inwesto24 nie ponoszą odpowiedzialności za jakiekolwiek straty czy utratę zysków, które mogą wyniknąć pośrednio lub bezpośrednio z wykorzystania tych informacji.