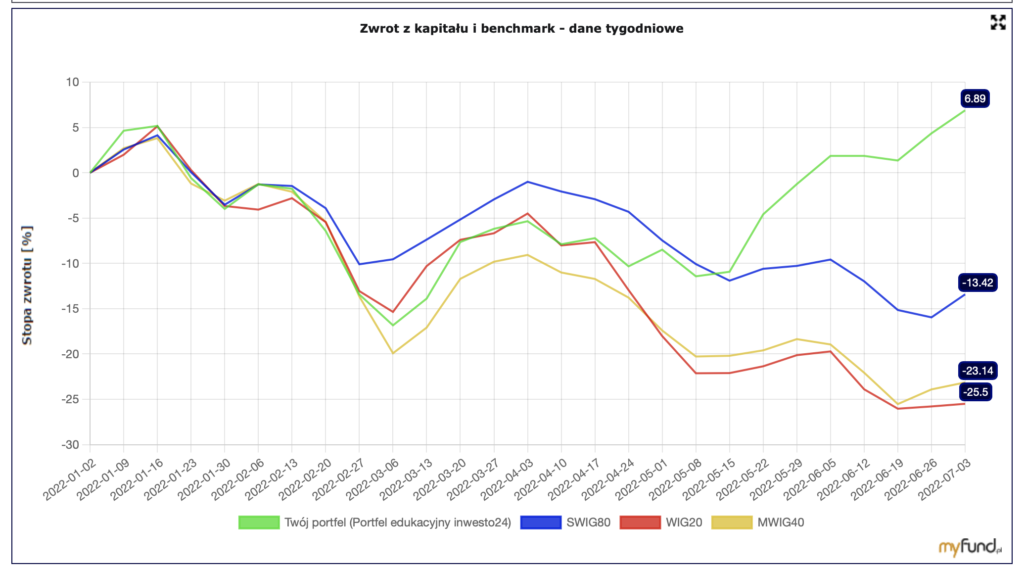

Portfel mocno pobił indeksy w Q2’22

W drugim kwartale portfel edukacyjny z nawiązką odrobił wszystkie straty spowodowane wojną.

Obecnie stopa zwrotu od początku roku wynosi +6.89%, nokautując w ten sposób indeksy sWIG80 -13.42%, mWIG40 -23.14% i WIG20 -25.5%.

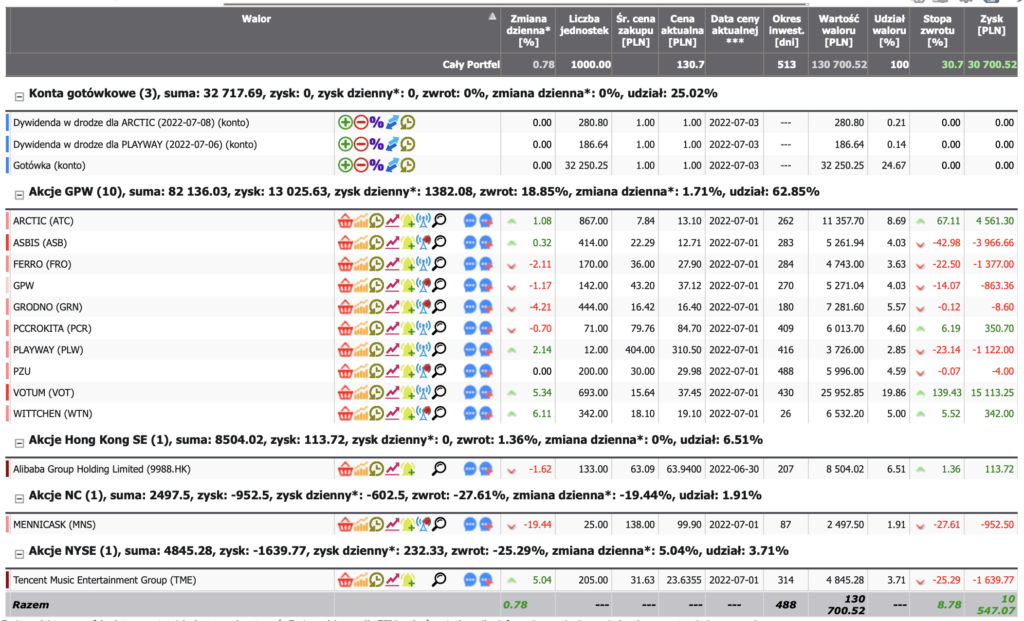

Główny wpływ na świetny wynik miała spółka Votum (zysk 139% przy sporym zaangażowaniu portfela) i Arctic (+67%).

W ostatnim kwartale do portfela dołączył Wittchen, pożegnaliśmy się z Ten Square Games.

Arctic – wyniki spółki zależnej Rottneros za Q1 były bardzo dobre, istotny wpływ miała rosnąca cena celulozy i niski eksport do Ukrainy i Rosji. Spółka zapowiedziała podwyższenie cen papieru ze względu na rosnący koszt produkcji. Wypłacą dywidendę 40 gr (obecnie 3%).

Będziemy obserwować ceny papieru i w sytuacji znacznego spadku rozważymy zamknięcie pozycji. Obecny zysk to +67%

Asbis – spółka po olbrzymich spadkach spowodowanych wybuchem wojny. Przed firmą sporo wyzwań: odbudowanie sprzedaży na Ukrainie i prawdopodobny spadek popytu na elektronikę. Utrzymujemy niewielki pakiet i obserwujemy jak spółka poradzi sobie z problemami w kolejnych miesiącach i kwartałach.

Ferro – spółka zaproponowała dywidendę 1,51 zł na akcję (5%). Przejęcie pod koniec zeszłego roku firmy Termet i Tester pokazuje rosnący apetyt na inwestycje. Niska wycena cz (okolice 5), dodatkowo potencjalny wpływ pomp ciepła na wynik (segment odpowiada za 10% przychodów) powoduje, że utrzymujemy pozycje, ale bacznie obserwujemy poziom zadłużenia.

GPW – spółka wypłaci 2.74 zł dywidendy na akcje (7.3%). Pozycja długoterminowa, stabilizacja portfela. Z nowości: zakup giełdy w Armenii.

Mennica Skarbowa – narazie niezbyt udana inwestycja w naszym portfelu, na szczęście po ostatnich spadkach zajmuje zaledwie 1.9% portfela. Był to nasz pomysł na zwiększenie dywersyfikacji i ekspozycję na złoto. Liczyliśmy na wysoką dywidendę, tymczasem ze spółki dochodzą niepokojące sygnały o odwołaniu członka zarządu i różne zdania w temacie dywidendy. Ze względu na niski procent utrzymujemy pozycję w oczekiwaniu na ostateczną decyzję w sprawie wypłaty dywidendy.

PZU – wypłaci 1.94zł dywidendy (6%). Wycena wydaje się niewielka (cz 8). Pozycja wybitnie długoterminowa.

Playway – jedna z nielicznych spółek z branży, której komunikacja z inwestorami nie zawodzi. Powoli spółka zaczyna odbudowywać kurs i sentyment. Niestety ostatnich premier nie można zaliczyć do udanych, wyjątek stanowi House Flipper Pets. Ciekawe wydają się negocjacje nad udostępnieniem House Flippera w ramach Game Pass. Wycena stosunkowo niewielka (cz 15).

Pcc Rokita – rekordowe przychody w Q1 2022, niestety zanosi się na spadek cen poliuretanu i co za tym idzie spadek przychodów i zysku. Rozważamy zamknięcie pozycji. Obecny zysk to 6%, niestety timing w tym przypadku nie był odpowiedni – pod koniec kwietnia kurs znajdował się na zdecydowanie wyższych poziomach.

Grodno – wyniki roczne (przesunięty okres rozrachunkowych) był zgodny z prognozami. Niekorzystnie może na wyniki spółki wpływać zmiana zasad rozliczenia dla prosumentów. Szans należy upatrywać w wyższej sprzedaży pomp ciepła. Bacznie będziemy obserwować kolejne wyniki.

Alibaba, Tencent – zauważalna jest powolna odbudowa kursu. Z perspektywy fundamentalnej spółki wyglądają dobrze, ale w obecnej sytuacji nadal głównym rozgrywającym jest nienajlepszy sentyment do Chin, ryzyko delistingu z giełdy USA i potecjalne regulacje chińskiego rządu. Do tego dochodzi niejasna sytuacja na linii Chiny – Tajwan. Zmniejszyliśmy zaangażowanie w akcje Alibaby i zrealizowaliśmy niewielki zysk.

Votum – wyglada na to, że rynek wreszcie dostrzegł potencjał spółki. W ostatnim kwartale zrealizowaliśmy zysk na połowie pozycji ze względu na spory udział w portfelu. Obecnie po kolejnych wzrostach spółka zajmuje prawie 20% portfela, a niezrealizowany zysk wynosi 139%. Zdecydowanie gwiazda naszego portfela, obserwujemy kolejne raporty i wpływ rosnącej ilości spraw frankowych na wyniki.

Wittchen – stosunkowo nowa pozycja w portfelu i już +5.52% ze względu na informację o rosnących przychodach w Q2 (wzrost o 62% r/r). Zauważalny jest wzrost zainteresowania lotami zagranicznymi w porównaniu do ostatnich (covidowych) lat, co w kolejnym kwartale powinno mieć wpływ na dobrą sprzedaż walizek. Wycena nadal wydaje się atrakcyjna, dlatego trzymamy pozycję.

LINK do portfela: https://myfund.pl/index.php?raport=pokazPortfelPubliczny&portfel=46189&fbclid=IwAR0bTuWct9gTM4AcJvLg7R5lXzhxnt3FZr4lmVavZBTDc8mgqJubAusuA4c

Chcesz śledzić sygnały na żywo?

Polub Nas na Fb i dołącz do grupy:

Projekt „Portfel Edukacyjny inwesto24” ma tylko i wyłącznie charakter edukacyjny, a analizy są wyłącznie subiektywną opinią autora i nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715). Autor i inwesto24 nie ponoszą odpowiedzialności za jakiekolwiek straty czy utratę zysków, które mogą wyniknąć pośrednio lub bezpośrednio z wykorzystania tych informacji.