Wpływ wojny na portfel w Q1’22

Pierwszy kwartał nie był łatwy dla inwestorów. Atak Rosji na Ukrainę spowodował spore spadki na całym świecie i ciężko było o zysk w minionym kwartale.

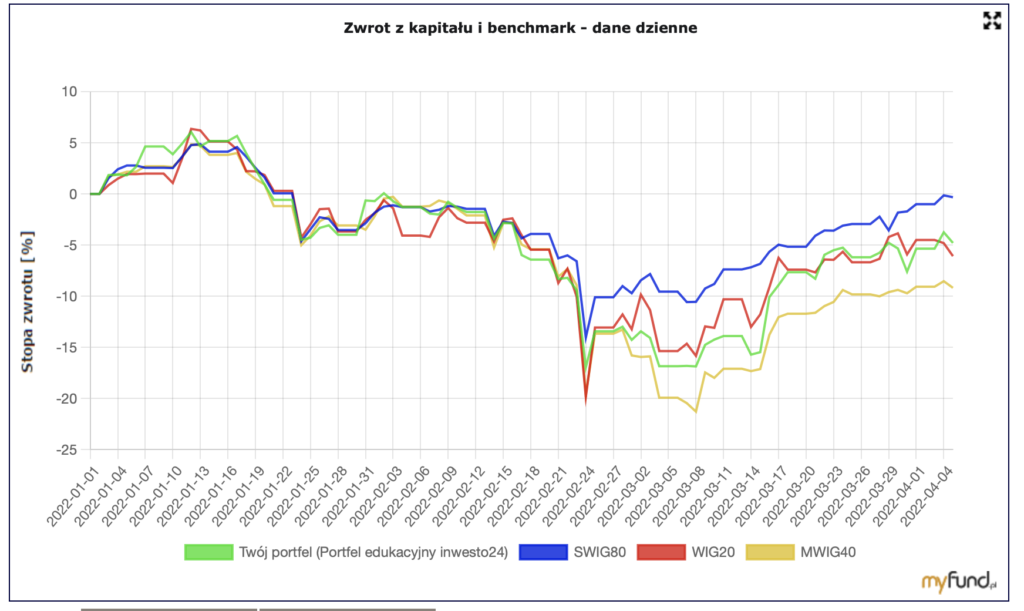

Postanowiliśmy nie dokonywać transakcji od wybuchu wojny i sprawdzić jak poradzą sobie pozycje w Portfelu Edukacyjnym. Korelacja naszego portfela jest dosyć zbliżona do głównego indeksu WIG20.

Na koniec kwartału tegoroczna stopa zwrotu wyniosła -5,35%.

Na pewno jest to wynik, który nas nie satysfakcjonuje, ale liczymy na poprawę w kolejnych miesiącach i stopniowe polepszenie sentymentu na świecie.

Dla porównania mWIG40 stracił w tym czasie -9,38%, WIG20 -4,5%, a sWIG80 -1,71%.

Skład portfela

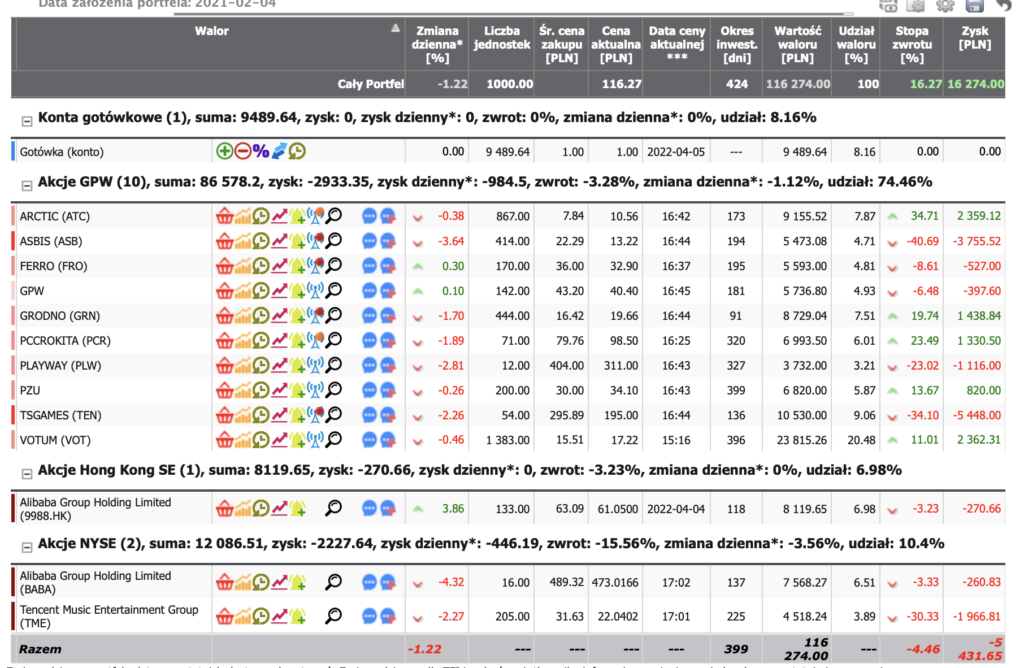

Arctic – za spółką bardzo dobry kwartał, stabilizująca się marża, wyższe ceny papieru. Wszystkie te aspekty zapowiadają bardzo dobry wynik w 2022 roku. Pozycję trzymamy w portfelu.

Asbis – jedno z głównych powodów straty w portfelu. Mocne spadki spowodowane wojną na głównych obszarach, gdzie spółka prowadzi działalność. Sprawdzimy jaki wojna będzie miała wpływ na wyniki i spółki i podejmiemy decyzję co dalej z pozycją.

Ferro – konflikt na Ukrainie nie powinien zbyt mocno dotknąć spółki (przychody z tego obszaru to zaledwie 2%), wyniki za Q4 2021 dosyć pozytywne, wycena wydaje się niezbyt wysoka (c/z 6.5) – narazie trzymamy pozycję.

GPW – w ostatnim czasie mamy do czynienia ze sporymi obrotami na giełdzie, co może mieć wpływ na lepsze wyniki spółki. Oczekujemy ogłoszenia dywidendy.

Grodno – spółka po sporych wzrostach, na które miał wpływ wysoki przychód w marcu. Wyniki za Q1 powinny być bardzo dobre. Utrzymujemy pozycję.

PCC Rokita – kolejna spółka z mocnymi wynikami za 2021. Cena sody kaukaskiej nadal rośnie. Trzymamy dalej.

Playway – sentyment do sektora jest bardzo słaby. Spółka wyceniania na c/z = 16.8. Naszą niewielką pozycję utrzymujemy i czekamy na poprawę sentymentu do gamingu.

PZU – dosyć stabilna pozycja w portfelu. Oczekujemy na dywidendę za 2021.

TSGames – główny zawód w naszym portfelu. Na pierwszy rzut oka wszystko się zgadza. Niestety zaufanie do zarządu mocno kuleje, dodatkowo wyniki za Q4 2021 nie zachwyciły. Wycena to tylko c/z = 10.2, dlatego trochę szkoda ucinać pozycję. Spółka dostaje jeszcze szansę i sprawdzimy jak zachowa się w najbliższych miesiącach.

Chińskie spółki (TENCENT, Alibaba) – sentyment do chińskich spółek zaczyna się delikatnie poprawiać, jesteśmy już około 60% od ostatniego dołka. Pozycje zostawiamy i oczekujemy dalszych wzrostów i odrabiania strat. Nie wykluczamy jednak zmiejszenie ekspozycji na rynek chiński przez potencjalne ryzyko geopolityczne (Chiny nie potępiają ataku Rosji na Ukrainę)