Porfel edukacyny zarobił 22,3% w 2021 roku

Portfel Edukacyjny założyliśmy w lutym 2021, po 11 miesiącach dał zarobić 22.3%.

Dla porównania w tym czasie WIG urósł o 21.69%. Wynik nie jest zły, ale mogło być lepiej.

Liczymy, że w 2022 roku zadziała procent składany i już na zbudowanym portfelu – rynek pozwoli wykręcić jeszcze lepszy zysk.

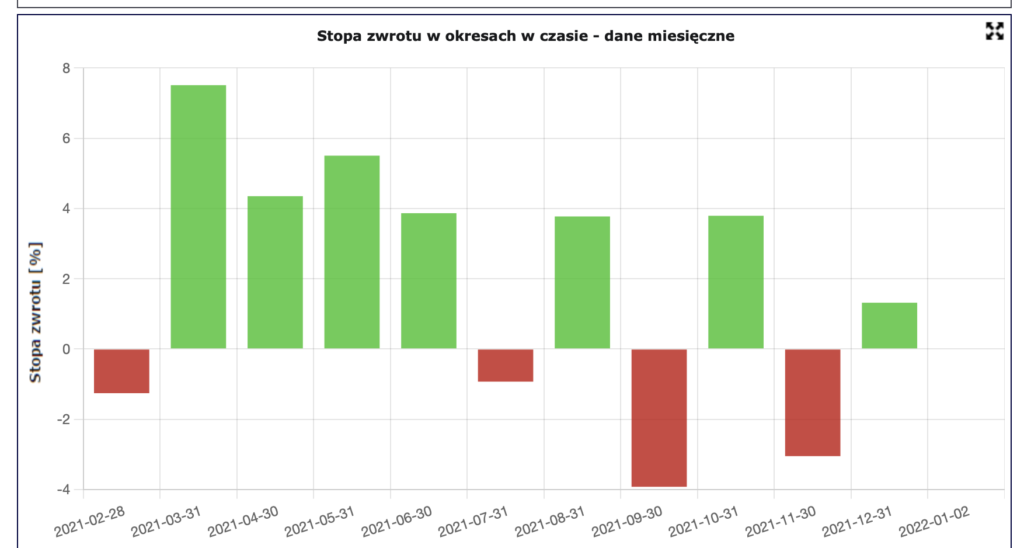

Stopa zwrotu

W samym grudniu stopa zwrotu urosła o +1.317%. Najlepszym miesiącem dla portfela był marzec +7.511% i maj +5.54%, zdecydowanie najgorszy okazał się wrzesień -3.92%.

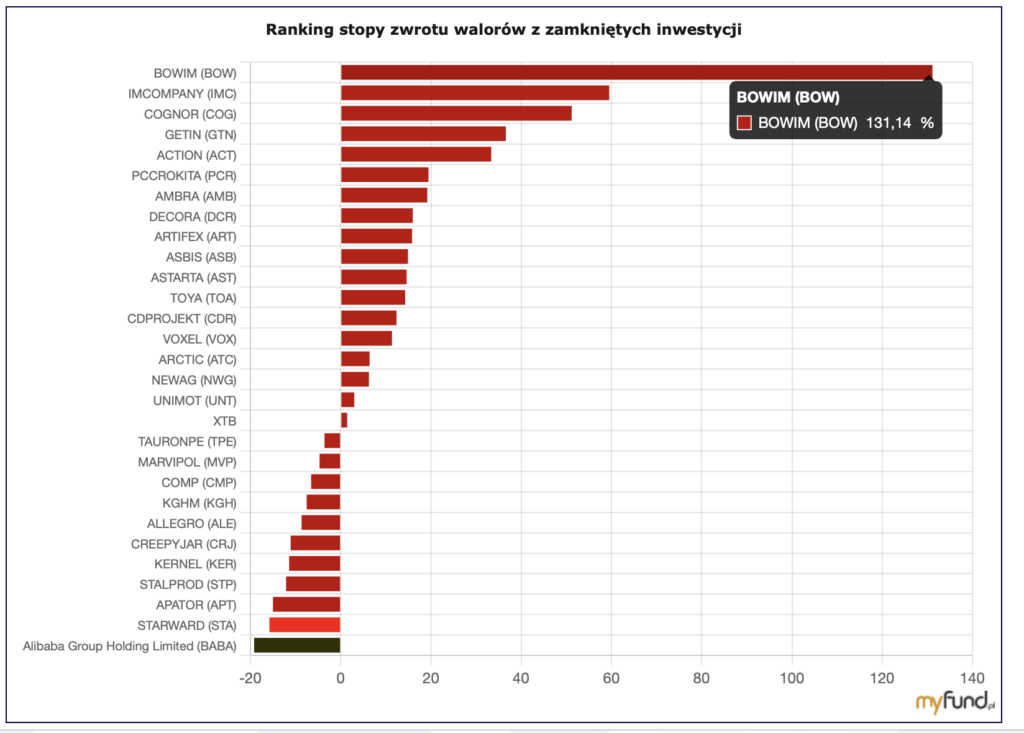

Najlepsze zwroty procentowe

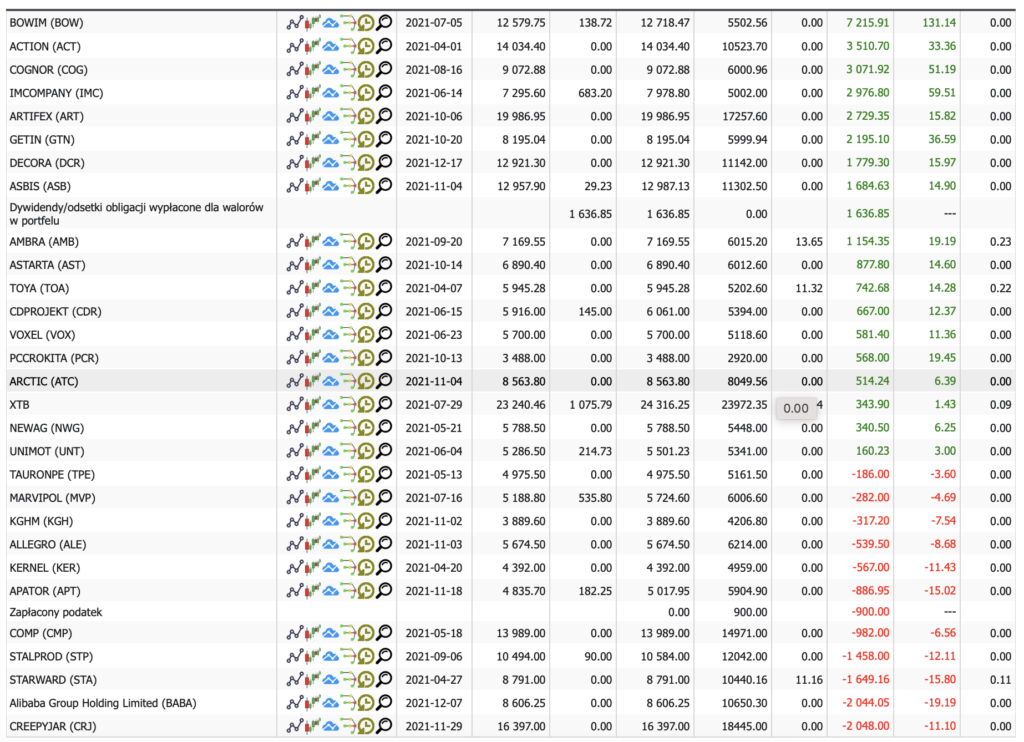

Najlepszy procent zwrotu dały Bowim +131,14%, IMC +59%, Cognor +51%. Kwotowo Bowim, Action i Cognor.

Ewidentnie hossa stalówek była głównym motorem napędowym portfela w tym roku.

Na poczet tegorocznych błędów należy wliczyć zbyt wczesne wejście w chińskie spółki, jednak w tym przypadku ujemna stopa zwrotu wynika ze sprzedaży akcji notowanych na NYSE i zamiana na HK.

Dodatkowo zbyt długo upieraliśmy się przy trzymaniu Creepy Jar, Starward i Stalprodukt.

Gaming nie dał w 2021 roku zarobić i przyniósł straty w portfelu. Z branży najładniej zachowywał się Artifex (+15%) i CDR (+12.37%).

18 spółek z 29 dała zarobić w zeszłym roku, co stanowi 62%.

Średnio poradziliśmy sobie też na spółkach z WIG20. Aż 3 z 4 spółek było stratnych.

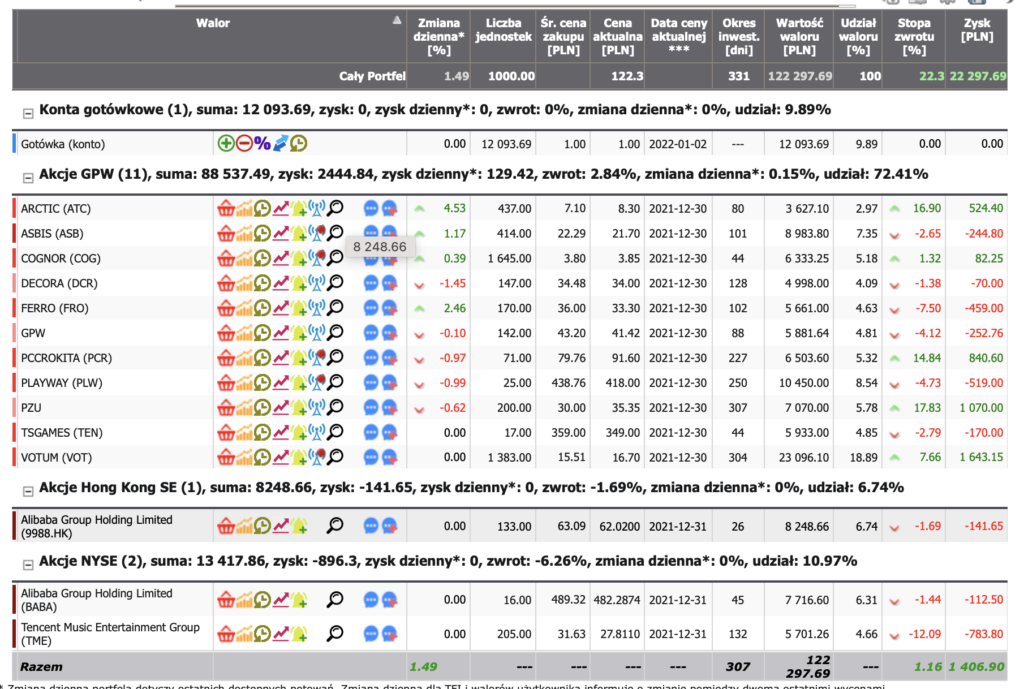

Obecny skład portfela

Arctic Paper

- pojawiła się rekomendacja bdm z ceną docelową 12.3

- kurs odrobił znaczną część listopadowych strat

- do uzupełnienia pakietu na spadkach zabrakło nam niewiele

- w dalszym ciągu oczekujemy wyników Q4

Asbis

- ostatecznie udało się pobić listopadową bazę przychodów (+1.3%)

- wyniki za listopad są lepsze od oczekiwań i wyglada na to, że jest spora szansa na znaczną poprawę wyników Q4 r/r

- pozycję utrzymujemy w portfelu

Cognor

- obecna wycena jest bardzo niska c/z = 2,9 i może jeszcze spaść po wynikach Q4

- oczekujemy wysokiej dywidendy za 2021

- prezes skupuje akcje z rynku

- trzymamy pozycję w portfelu

Decora

- niestety raport potwierdził znaczny spadek marż

- sprzedaliśmy połowę pakietu za 36 zł

- w 2022 roku będzie ciężko o pobicie wyników (wysoka baza pierwszego półrocza)

- cena do zysku to tylko 5,4 – spółka bardzo tania

Ferro

- niestety słabsze wyniki Q3 – spadek przychodów i zysku r/r (o 8%)

- obecne cz wynosi 6,6 – co nie wydaje się wartością wysoką

- należy pamiętać, że wysoki kurs miedzi i pln/usd będzie niekorzystnie wpływać na spółkę

- narazie utrzymujemy pozycję w portfelu, ale bacznie będziemy obserwować doniesienia i oczekujemy na najbliższy raport

GPW

- kolejna relatywnie niedroga spółka dywidendowa

- cena do zysku wynosi obecnie 10,4

- brak podstaw o sprzedaży

- spółka powoli zaczyna odrabiać ostatnie spadki

- pozycję utrzymujemy jako stabilizację portfela

PCC Rokita

- połowa pakietu odkupiona po 88 zł

- cena do zysku 6,2 – wydaje się nadal niedrogo

- cena sody kaukaskiej rośnie, co powinno mieć wpływ na bardzo dobre wyniki Q4

- po wynikach Q4 może być dobry moment na realizację zysków (w 2022 roku wysoka baza, ciężka do pobicia)

- liczymy też na sowitą dywidendę za 2021

Playway

- House Flipper podbił peak graczy

- ostatnie premiery spółek zależnych nie okazały się sukcesem

- obecna wycena umiarkowana (c/z = 22)

- gdyby kurs urósł w okolice 450, to sprzedamy całą pozycję z portfela

PZU

- neutralna cena do zysku = 10

- kolejna pozycja stabilizująca portfel

- dywidenda za 2021 nie będzie tak wysoka, jak ta z 2020, ale obecnie brak przesłanek do sprzedaży akcji

TSGames

- cena do zysku na poziomie 17,9, co biorąc pod uwagę gaming nie jest wysoką wartością

- w grudniu przychody Fishing clash wzrosły, przy jednoczesnym spadku wydatków na reklamę

- utrzymujemy pozycję w portfelu i oczekujemy poprawę sentymentu do gamingu

Votum

- naszym zdaniem Q3 jest ostatnim kwartałem o niezbyt wysokim zysku

- wierzymy w spółkę i liczymy, że kurs mocno zacznie rosnąć po bardzo dobrych wynikach w Q4

- pierwszym pozytywnym sygnałem jest dobra reakcja rynku na trend pokazany w raporcie Q3

- trzymamy akcje i czekamy na wyniki Q4

Alibaba

- zgodnie z zapowiedziami dokupiliśmy ostatni pakiet i uzbieraliśmy docelową pozycję w portfela

- w naszej opinii cały czas spółka jest mocno przeceniona

- zdywersyfikowaliśmy pozycję i obecnie połowa pakietu stanowią akcje nyse, a połowę akcje na giełdzie w hong Kongu

- utrzymujemy pozycję i nie myślimy o sprzedaży

Tencent Music

- rekordowo niska cena

- przypadek trochę podobny do Alibaby, spółka mocno zdołowana przez działania chińskiego rządu i olbrzymi pesymizm akcjonariuszy

- pozycję utrzymujemy

LINK do portfela: https://myfund.pl/index.php?raport=pokazPortfelPubliczny&portfel=46189&fbclid=IwAR0bTuWct9gTM4AcJvLg7R5lXzhxnt3FZr4lmVavZBTDc8mgqJubAusuA4c

Chcesz śledzić sygnały na żywo?

Polub Nas na Fb i dołącz do grupy:

Projekt „Portfel Edukacyjny inwesto24” ma tylko i wyłącznie charakter edukacyjny, a analizy są wyłącznie subiektywną opinią autora i nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715). Autor i inwesto24 nie ponoszą odpowiedzialności za jakiekolwiek straty czy utratę zysków, które mogą wyniknąć pośrednio lub bezpośrednio z wykorzystania tych informacji.